Tinjauan Kritis Terhadap Perbankan Syariah di Indonesia

21 Juni 2011 | Dibaca : 5848 kali

Tinjauan Pertama: Status Perbankan Yang Tidak Jelas.

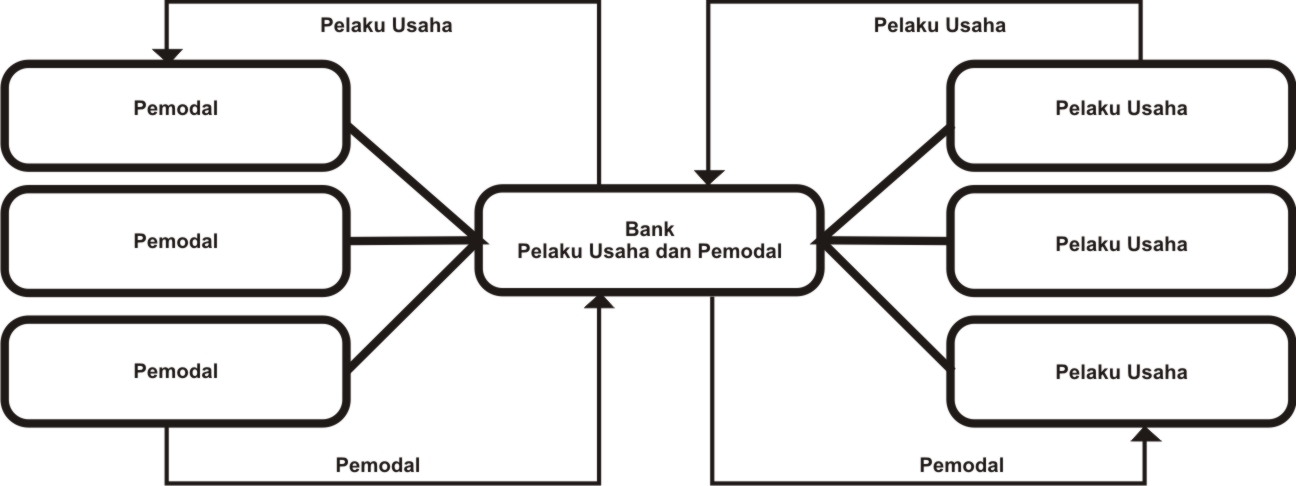

Perbankan syariat yang ada telah mengklaim, bahwa mudharabah merupakan asas bagi berbagai transaksi yang mereka jalankan. Baik transaksi antara nasabah pemilik modal dengan perbankan, atau transaksi antara perbankan dengan nasabah pelaku usaha. Sekilas, hal ini tidak menjadi masalah, padahal masalah ini adalah masalah besar yang perlu ditinjau ulang. Sebab, perbankan dalam hal ini memainkan status ganda yang saling bertentangan. Untuk menjelaskan permasalahan ini, lihatlah skema berikut:

Skema Peran Perbankan Syariah

Bank berperan sebagai pelaku usaha, yaitu ketika berhubungan dengan nasabah (kreditur) sebagai pemilik modal. Namun dalam sekejap status ini berubah, di mana bank berperan sebagai pemodal, yaitu ketika pihak perbankan berhadapan dengan pelaku usaha yang membutuhkan dana untuk mengembangkan usahanya.

Status ganda yang diperankan oleh perbankan ini membuktikan, bahwa akad yang sebenarnya dijalankan oleh perbankan selama ini adalah akad utang piutang dan bukan akad mudharabah. Yang demikian itu karena bila ia berperan sebagai pelaku usaha, maka status dana yang ada padanya adalah amanah yang harus dijaga sebagaimana layaknya menjaga amanah lainnya. Dan amanah dari pemodal ialah mengelola dana tersebut dalam usaha nyata yang akan mendatangkan hasil (keuntungan), sehingga tidak semestinya bank kembali menyalurkan modal yang ia terima dari nasabah (pemodal) ke pengusaha lain dengan akad mudharabah. Akan tetapi bila ia berperan sebagai pemodal, maka ini mendustakan kenyataan yang sebenarnya, yaitu sebagian besar dana yang dikelola adalah milik nasabah.

Imam an-Nawawi berkata, "Hukum kedua: tidak dibenarkan bagi pelaku usaha (mudharib) untuk menyalurkan modal yang ia terima kepada pihak ketiga dengan perjanjian mudharabah. Bila ia melakukan hal itu atas seizin pemodal, sehingga ia keluar dari akad mudharabah (pertama) dan berubah status menjadi perwakilan bagi pemodal pada akadmudharabah kedua ini, maka itu dibenarkan. Akan tetapi, ia tidak dibenarkan untuk mensyaratkan untuk dirinya sedikitpun dari keuntungan yang diperoleh. Bila ia tetap mensyaratkan hal itu, maka akad mudharabah kedua batil." (Raudhah ath-Thalibin oleh Imam an-Nawawi 5/132, silakan baca juga at-Tahdzib oleh Imam al-Baghawi 4/392,Mughni al-Muhtaj oleh asy-Syarbini 2/314, dan Syarikah al-Mudharabah Fii al-Fiqhi al-Islami, oleh Dr. Sa'ad bin Gharir bin Mahdi as-Silmu hal. 202).

Ucapan senada juga diutarakan oleh Imam Ibnu Qudamah al-Hambali, ia berkata, "Tidak dibenarkan bagi pelaku usaha untuk menyalurkan modal (yang ia terima) kepada orang lain dalam bentuk mudharabah, demikian penegasan Imam Ahmad.… Pendapat ini adalah pendapat Imam Abu Hanifah, asy-Syafi'i dan aku tidak mengetahui ada ulama lain yang menyelisihinya." (al-Mughni oleh Ibnu Qudamah al-Hambali, 7/156).

Dalam akad mudharabah, bila perbankan memerankan peranan ganda semacam ini atas seizin pemodal, sedangkan ia tidak ikut serta dalam menjalankan usaha yang dilakukan oleh pelaku usaha kedua, maka bank tidak berhak mendapatkan bagian dari keuntungan, karena statusnya hanyalah sebagai perantara (calo). Para ulama menjelaskan bahwa, alasan hukum ini adalah karena hasil/keuntungan dalam akad mudharabah hanyalah hak pemilik modal dan pelaku usaha, sedangkan pihak yang tidak memiliki modal, dan tidak ikut serta dalam pelaksanaan usaha, maka ia tidak berhak untuk mendapatkan bagian dari hasil (baca Al-Aziz oleh ar-Rafi'i 6/27-28, Raudhah ath-Thalibin oleh Imam an-Nawawi 5/132, al-Mughni oleh Ibnu Qudamah 7/158, Mughnil Muhtaaj oleh asy-Syarbini 2/314, dan Syarikatul Mudharabah Fil Fiqhil Islaamy oleh Dr. Saad bin Gharir as-Silmy, hal. 202).

Tinjauan Kedua: Bank Tidak Memiliki Usaha Riil.

Badan-badan keuangan yang menamakan dirinya sebagai perbankan syariah seakan tidak sepenuh hati dalam menerapkan sistem perekonomian Islam. Badan-badan tersebut berusaha untuk menghindari sunnatullah yang telah Allah Ta'ala tentukan dalam dunia usaha. Sunnatullah tersebut berupa pasangan sejoli yang tidak mungkin dipisahkan, yaitu untung dan rugi. Operator perbankan syariah senantiasa menghentikan langkah syariat pada tahap yang aman dan tidak beresiko.

Oleh karena itu, perbankan syariah yang ada –biasanya- tidak atau belum memiliki usaha nyata yang dapat menghasilkan keuntungan. Semua jenis produk perbankan yang mereka tawarkan hanyalah sebatas pembiayaan dan pendanaan. Dengan demikian, pada setiap unit usaha yang dikelola, peran perbankan hanya sebagai penyalur dana nasabah [metode ini menjadikan kita kesulitan untuk mendapatkan perbedaan yang berarti antara perbankan syariah dengan perbankan konvensional. Dan mungkin inilah yang menjadikan negara-negara kafir pun ikut berlomba-lomba mendirikan perbankan syariah. Bahkan, beberapa negara kafir tersebut –misalnya Singapura- telah memproklamirkan diri sebagai pusat perekonomian syariah (perbankan syariah). Oleh karena itu, tidak mengherankan bila Majalah MODAL melansir pernyataan Bapak Muhaimin Iskandar (Wakil Ketua DPR RI kala itu): Tidak ada istilah ekonomi syariah dan ekonomi non-syariah, karena itu hanya soal penamaan saja. (Majalah MODAL no. 18/II April 2004, hal. 19)].

Sebagai contoh nyata dari produk perbankan yang ada ialah mudharabah. Operator perbankan tidak berperan sebagai pelaku usaha, akan tetapi sebagai penyalur dana nasabah. Hal ini mereka lakukan karena takut dari berbagai resiko usaha, dan hanya ingin mendapatkan keuntungan. Bila demikian ini keadaannya, maka keuntungan yang diperoleh atau dipersyaratkan oleh perbankan kepada nasabah pelaksana usaha adalah haram, sebagaimana ditegaskan oleh beberapa ulama di antaranya sebagaimana yang disebutkan oleh Imam an-Nawawi di atas.

Tinjauan Ketiga: Bank Tidak Siap Menanggung Kerugian.

Andaikata kita menutup mata dari kedua hal di atas, maka masih ada masalah besar yang menghadang langkah perbankan syariah di negeri kita. Hal tersebut ialah, ketidaksiapan operator perbankan untuk ikut menanggung resikomudharabah yang mereka jalin dengan para pelaku usaha. Bila pelaku usaha mengalami kerugian walaupun tanpa disengaja, niscaya kita dapatkan perbankan segera ambil langkah seribu dengan cara meminta kembali modal yang telah ia kucurkan dengan utuh. Hal ini menjadi indikasi bahwa akad antara perbankan dengan nasabah pelaku usaha bukanlah mudharabah, akan tetapi utang piutang yang berbunga alias riba.

Para ulama dari berbagai mazhab telah menegaskan bahwa pemilik modal tidak dibenarkan untuk mensyaratkan agar pelaku usaha memberikan jaminan seluruh atau sebagian modalnya. Sehingga apa yang diterapkan pada perbankan syariah, yaitu mewajibkan atas pelaku usaha untuk mengembalikan seluruh modal dengan utuh bila terjadi kerugian usaha adalah persyaratan yang batil (baca: al-Mughni oleh Ibnu Qudamah 7/145, al-Mausu'ah al-Fiqhiyyah al-Kuwaitiyyah, 38/64). Dan dalam ilmu fiqih, bila pada suatu akad terdapat persyaratan yang batil, maka solusinya yang ada adalah satu dari dua hal berikut:

1- Akad beserta persyaratan tersebut tidak sah, sehingga masing-masing pihak terkait harus mengembalikan seluruh hak-hak lawan akadnya.

2- Akad dapat diteruskan, akan tetapi dengan meninggalkan persyaratan tersebut.

Sebagai contoh, misalnya Bank Syariah Yogyakarta mengucurkan modal kepada Pak Ahmad –misalnya- sebesar Rp. 100.000.000,- dengan perjanjian bagi hasil 60% banding 40%. Setelah usaha berjalan dan telah jatuh tempo, Pak Ahmad mengalami kecurian, atau gudangnya terbakar atau yang serupa, sehingga modal yang ia terima dari bank hanya tersisa Rp. 20.000.000,-. Dalam keadaan semacam ini, Bank Syariah Yogyakarta akan tetap meminta agar Pak Ahmad mengembalikan modalnya secara utuh, yaitu Rp. 100.000.000,-.

Mungkin operator perbankan syariat akan berdalih, bahwa dalam dunia usaha, uang kembali seperti semula tanpa ada keuntungan adalah kerugian. Dengan demikian, perbankan telah ikut serta menanggung kerugian yang terjadi. Maka kita katakan bahwa, alasan serupa juga dapat diutarakan oleh pelaksana usaha; dalam dunia usaha, seseorang bekerja tanpa mendapatkan hasil sedikit pun adalah kerugian. Andai ia bekerja pada suatu perusahaan, niscaya ia akan mendapatkan gaji yang telah disepakati, walau perusahaan sedang merugi. Bahkan dalam akadmudharabah dengan perbankan syariat, pelaku usaha merugi dua kali:

Pertama, ia telah bekerja banting tulang, peras keringat, dan pada akhirnya tidak mendapatkan hasil sedikitpun. Kedua, ia masih juga harus menutup kekurangan yang terjadi pada modal yang pernah ia terima dari bank.

Contoh lain dari produk perbankan syariat ialah bai' al-murabahah. Bentuknya kurang lebih demikian; bila ada seseorang yang ingin memiliki motor, ia dapat mengajukan permohonan ke salah satu perbankan syariah, agar bank tersebut membelikannya. Selanjutnya pihak bank akan mengkaji kelayakan calon nasabahnya ini. Bila permintaannya diterima, maka bank akan segera mengadakan barang yang dimaksud dan segera menyerahkannya kepada pemesan, dengan ketentuan yang sebelumnya telah disepakati (Bank Syariah dari Teori ke Praktek oleh Muhammad Syafi'i Antonio, 171).

Sekilas akad ini tidak bermasalah, akan tetapi bila kita cermati lebih seksama, maka akan nampak dengan jelas bahwa pihak bank berusaha untuk menutup segala resiko. Oleh karenanya, sebelum bank mengadakan barang yang dimaksud, bank telah membuat kesepakatan jual beli dengan segala ketentuannya dengan nasabah. Dengan demikian, bank telah menjual barang yang belum ia miliki, dan itu adalah terlarang.

عن ابن عباس رضي الله عنهما قال قال رسول الله صلّى الله عليه وسلّم: (من ابتاع طعاما فلا يبعه حتى يقبضه) قال ابن عباس: وأحسب كل شيء بمنزلة الطعام. متفق عليه

"Dari sahabat Ibnu 'Abbas radhiallahu ‘anhuma ia menuturkan, Rasulullah shallallahu ‘alaihi wa sallam bersabda, ‘Barangsiapa yang membeli bahan makanan, maka janganlah ia menjualnya kembali hingga ia selesai menerimanya.’ Ibnu 'Abbas berkata, ‘Dan saya berpendapat bahwa, segala sesuatu hukumnya seperti bahan makanan.’” (HR. Muttafaqun 'alaih).

Pemahaman Ibnu 'Abbas ini didukung oleh riwayat Zaid bin Tsabit radhillahu ‘anhu, sebagaimana diriwayatkan dalam hadits berikut,

عن ابن عمر قال: ابتعت زيتا في السوق، فلما استوجبته لنفسي لقيني رجل فأعطاني به ربحا حسنا، فأردت أن أضرب على يده، فأخذ رجل من خلفي بذراعي، فالتفت فإذا زيد بن ثابت فقال: لا تبعه حيث ابتعته حتى تحوزه إلى رحلك فإن رسول الله صلّى الله عليه وسلّم نهى أن تباع السلع حيث تبتاع حتى يحوزها التجار إلى رحالهم. رواه أبو داود والحاكم

"Dari sahabat Ibnu Umar ia mengisahkan, ‘Pada suatu saat saya membeli minyak di pasar, dan ketika saya telah selesai membelinya, ada seorang lelaki yang menemuiku dan menawar minyak tersebut, kemudian ia memberiku keuntungan yang cukup banyak, maka akupun hendak menyalami tangannya (guna menerima tawaran dari orang tersebut), tiba-tiba ada seseorang dari belakangku yang memegang lenganku. Maka aku pun menoleh, dan ternyata ia adalah Zaid bin Tsabit, kemudian ia berkata, ‘Janganlah engkau jual minyak itu di tempat engkau membelinya, hingga engkau pindahkan ke tempatmu, karena Rasulullah shallallahu ‘alaihi wa sallam melarang dari menjual kembali barang di tempat barang tersebut dibeli, hingga barang tersebut dipindahkan oleh para pedagang ke tempat mereka masing-masing." (HR. Abu Dawud dan al Hakim, walaupun pada sanadnya ada Muhammad bin Ishak, akan tetapi ia telah menyatakan dengan tegas, bahwa ia mendengar langsung hadits ini dari gurunya, sebagaimana hal ini dinyatakan dalam kitab at-Tahqiq. Baca Nasbu ar-Rayah, 4/43 , dan at-Tahqiq, 2/181).

Para ulama menyebutkan hikmah dari larangan ini, di antaranya ialah karena barang yang belum diserahterimakan kepada pembeli bisa saja batal karena suatu sebab, misalnya barang tersebut hancur terbakar, atau rusak terkena air dan lain-lain, sehingga ketika ia telah menjualnya kembali ia tidak dapat menyerahkannya kepada pembeli kedua tersebut.

Hikmah kedua, seperti yang dinyatakan oleh Ibnu 'Abbas radhillahu ‘anhuma ketika muridnya yaitu Thawus mempertanyakan sebab larangan ini,

قلت لابن عباس: كيف ذاك؟ قال: ذاك دراهم بدراهم والطعام مرجأ.

"Saya bertanya kepada Ibnu 'Abbas, ‘Bagaimana kok demikian?’ Ia menjawab, ‘Itu karena sebenarnya yang terjadi adalah menjual dirham dengan dirham, sedangkan bahan makanannya ditunda." (Riwayat Bukhari dan Muslim).

Ibnu Hajar menjelaskan perkataan Ibnu 'Abbas di atas sebagaimana berikut, "Bila seseorang membeli bahan makanan seharga 100 dinar –misalnya- dan ia telah membayarkan uang tersebut kepada penjual, sedangkan ia belum menerima bahan makanan yang ia beli, kemudian ia menjualnya kembali kepada orang lain seharga 120 dinar dan ia langsung menerima uang pembayaran tersebut, padahal bahan makanan masih tetap berada di penjual pertama, maka seakan-akan orang ini telah menjual/menukar uang 100 dinar dengan harga 120 dinar. Dan berdasarkan penafsiran ini, maka larangan ini tidak hanya berlaku pada bahan makanan saja." (Fathu al-Bari oleh Ibnu Hajar al-Asqalani, 4/348-349).

Tinjauan Keempat: Nasabah Bank Tidak Siap Menanggung Kerugian.

Bila kita berdiri di pintu masuk salah satu bank syariah yang ada di negeri kita, lalu kita bertanya kepada setiap nasabah yang menabungkan atau menginvestasikan dananya, “Apakah sikap bapak/ibu bila pada suatu saat pihak operator bank menyatakan, bahwa usaha yang dikelola bank merugi, sehingga dana bapak/ibu berkurang atau bahkan hangus?” Saya yakin, mayoritas atau bahkan seluruh nasabah dengan berbagai macamnya akan menjawab pertanyaan di atas dengan tegas, "Tidak, dana saya harus aman, minimal, bila tidak ada bagi hasil, maka harus kembali utuh".

Jawaban mereka ini, merupakan bukti bahwa sebenarnya mereka adalah pemberi piutang kepada bank, bukan pemodal. Dengan demikian, setiap keuntungan yang mereka peroleh (apapun wujud keuntungan yang diperoleh oleh nasabah, maka tercakup oleh kaidah di atas) dari bank dan yang sebelumnya telah disepakati (baik tertulis atau tidak) adalah riba, bukan bagi hasil, karena tercakup oleh kaidah,

كل قرض جر نفعا فهو ربا

"Setiap piutang yang mendatangkan kemanfaatan/keuntungan, maka itu adalah riba."

Tinjauan Kelima: Semua Nasabah Mendapatkan Bagi Hasil.

Perbankan syariah mencampur adukkan seluruh dana yang masuk kepadanya. Sehingga, tidak dapat diketahui nasabah yang dananya telah disalurkan dari nasabah yang dananya masih beku di bank. Walau demikian, pada setiap akhir bulan, seluruh nasabah mendapatkan bagian dari hasil/keuntungan. Mungkin menurut perbankan syariah yang ada, hal ini tidak menjadi masalah. Sebab, yang menjadi pertimbangan utama bank dalam membagikan keuntungannya adalah total modal nasabah, bukan keuntungan yang diperoleh dari dana masing-masing nasabah.

Akan tetapi, hal ini menjadi masalah besar dalam metode mudharabah yang benar-benar Islami. Sebab, yang menjadi pertimbangan dalam membagikan keuntungan kepada nasabah adalah keuntungan yang diperoleh dari masing-masing dana nasabah. Sehingga nasabah yang dananya belum disalurkan, tidak berhak untuk mendapatkan bagian dari hasil. Sebab, keuntungan yang diperoleh adalah hasil dari pengelolaan modal nasabah selain mereka. Pembagian hasil kepada nasabah yang dananya belum tersalurkan jelas-jelas merugikan nasabah yang dananya telah disalurkan.

Inilah fakta perbankan syariah yang ada di negeri kita. Oleh karena itu, tidak mengherankan bila perbankan syariah dihantui oleh over likuiditas. Yaitu suatu keadaan di mana bank kebanjiran dana masyarakat/nasabah, sehingga tidak mampu menyalurkan seluruh dana yang terkumpul dari nasabahnya. Keadaan ini memaksa perbankan syariat untuk menyimpan dana yang tidak tersalurkan tersebut di Bank Indonesia (BI) dalam bentuk Sertifikat Wadiah. Sebagai contoh, pada periode Januari 2004 dilaporkan, perbankan syariat berhasil mengumpulkan dana dari nasabah sebesar 6,62 triliun rupiah, akan tetapi dana yang berhasil mereka gulirkan hanya 5,86 triliun rupiah (Majalah MODAL edisi 19/II-Mei 2004, hal. 25).

Keadaan ini menjadi masalah besar, dikarenakan perbankan syariah yang ada telah menjanjikan (baik tertulis atau tidak) untuk memberikan "keuntungan" kepada setiap nasabahnya. Bank dalam hal ini tidak membedakan antara nasabah yang dananya berhasil disalurkan dari nasabah yang dananya belum berhasil disalurkan. Fenomena perbankan syariat ini membuktikan, bahwa sebenarnya hubungan antara bank dengan pelaku usaha atau konsumen produk perbankan adalah hubungan antara pemilik uang dengan penghutang. Dalam hal ini bank bukanlah pemodal, akan tetapi pemberi piutang (daa'in) dan nasabah bukanlah pelaku usaha, akan tetapi penghutang (madien). Dengan demikian, seluruh keuntungan yang diperoleh bank dari nasabahnya adalah riba dan bukan keuntungan (bagi hasil).

Tinjauan Keenam: Metode Bagi Hasil yang Berbelit-Belit.

Bila kita datang ke salah satu kantor perbankan syariah yang terdekat dengan rumah kita, niscaya kita akan dapatkan suatu brosur yang menjelaskan tentang metode pembagian hasil. Untuk dapat memahami metode pembagian hasil tersebut bukanlah suatu hal yang mudah, terlebih-lebih bagi yang taraf pendidikannya rendah. Berikut adalah metode bagi hasil yang diterapkan oleh salah satu perbankan syariah di Indonesia:

Bila kita datang ke salah satu kantor perbankan syariah yang terdekat dengan rumah kita, niscaya kita akan dapatkan suatu brosur yang menjelaskan tentang metode pembagian hasil. Untuk dapat memahami metode pembagian hasil tersebut bukanlah suatu hal yang mudah, terlebih-lebih bagi yang taraf pendidikannya rendah. Berikut adalah metode bagi hasil yang diterapkan oleh salah satu perbankan syariah di Indonesia:

Bagi hasil nasabah= dana/saldo nasabah x E x Rasio/nisbah nasabah

1000 100

E = pendapatan rata-rata investasi dari setiap 1000 rupiah dari dana nasabah.

1000 100

E = pendapatan rata-rata investasi dari setiap 1000 rupiah dari dana nasabah.

Dapat dilihat dengan jelas bahwa, salah satu pengali dalam perhitungan hasil pada skema di atas adalah total modal (dana) nasabah. Adapun dalam akad mudharabah, maka yang dihitung adalah keuntungan atau hasilnya, oleh karenanya akad ini dinamakan bagi hasil.

Muhammad Nawawi al-Bantaani berkata, "Rukun mudharabah kelima adalah keuntungan. Rukun ini memiliki beberapa persyaratan di antaranya, keuntungan hanya milik pemodal dan pelaku usaha. Hendaknya mereka berdua sama-sama memilikinya, dan hendaknya bagian masing-masing dari mereka ditentukan dalam prosentase." (Nihayatu az-Zain oleh Muhammad Nawawi al-Jawi, 254).

Inilah yang menjadikan metode penghitungan hasil dalam mudharabah yang benar-benar syari sangat simpel, dan mudah dipahami. Berikut skema pembagian hasil dalam akad mudharabah:

Bagi hasil nasabah = keuntungan bersih x nisbah nasabah x nisbah modal nasabah dari total uang yang dikelola oleh bank.

Perbedaan antara dua metode di atas dapat dipahami dengan jelas melalui contoh berikut. Pak Ahmad menginvestasikan modal sebesar Rp. 100.000.000,- dengan perjanjian 50 % untuk pemodal dan 50 % untuk pelaku usaha (bank), dan total uang yang dikelola oleh bank sejumlah 10.000.000.000,- (10 miliar). Dengan demikian, modal Pak Ahmad adalah 1 % dari keseluruhan dana yang dikelola oleh bank. Pada akhir bulan, bank berhasil membukukan laba bersih sebesar 1.000.000.000 (1 miliar). Operator bank -setelah melalui perhitungan yang berbelit-belit pula- menentukan bahwa pendapatan investasi dari setiap Rp. 1.000,- adalah Rp 11,61.

Bila kita menggunakan metode perbankan syariat, maka hasilnya adalah sebagai berikut:

100.000.000 x 11,61 x 50 = Rp. 580.500,-

1000 100

1000 100

Dengan metode ini, Pak Ahmad hanya mendapatkan bagi hasil sebesar Rp 580.500,- saja.

Sedangkan bila kita menggunakan metode mudharabah yang sebenarnya, maka hasilnya sebagai berikut:

1.000.000.000 x 50 x 1 = 5.000.000,-

100 100

100 100

Dengan metode penghitungan hasil mudharabah yang sebenarnya, Pak Ahmad berhak mendapatkan bagi hasil sebesar Rp: 5.000.000,-. Metode pembagian yang diterapkan oleh bank berbelit-belit dan merugikan nasabah.

Yang lebih rumit lagi adalah metode bank dalam menentukan pendapatan rata-rata investasi dari setiap 1000 rupiah. Berikut salah satu contoh dari metode yang diterapkan oleh salah satu perbankan syariat di Indonesia:

E = (total dana nasabah – Giro Wajib Minimum) x Total pendapatan x 1000

Total Investasi Total dana nasabah

Total Investasi Total dana nasabah

Metode perhitungan bagi hasil yang berbelit-belit ini membuktikan, bahwa perbankan syariat yang ada tidak menerapkan metode mudharabah yang sebenarnya. Dari sedikit pemaparan di atas, kita dapat simpulkan bahwa perbankan syariat yang ada hanyalah sekedar nama besar tanpa ada hakikatnya. Bahkan, yang terjadi sebenarnya hanyalah upaya mempermainkan istilah-istilah syariah. Mungkin, inilah yang mendorong sebagian umat Islam berani mempermainkan berbagai istilah syariah.

Majalah MODAL mengisahkan bahwa, sebagian pemain golf yang biasanya berjudi ketika bermain golf telah menamakan kebiasaan judinya dengan golf syariah. Cara yang mereka lakukan ialah dengan mengumpulkan uang judinya dengan sebutan tabarru', bila dana yang telah terkumpul telah habis, kembali mereka mengumpulkan lagi dengan sebutan shadaqah. Dan bila telah habis, mereka mengumpulkan uang lagi dengan sebutan infaq dan demikianlah seterusnya. Pada akhir permainan, mereka mengecek siapa dari mereka yang paling banyak kalah (paling apes). Bila ada dari mereka yang kehabisan uang, atau menderita kekalahan yang banyak, maka pemenang diwajibkan mengeluarkan zakat 2,5 % kepada yang bersangkutan. Perilaku para pemain golf tersebut adalah haram, bahkan dosanya lebih besar dari pada para pegolf judi lainnya. Karena selain menanggung dosa judi, mereka juga menanggung dosa mempermainkan istilah-istilah syariat tidak pada tempatnya (kisah ini dimuat dalam Majalah MODAL edisi 36, tahun 2006, hal. 26-27).

Perbuatan mereka itu tak ubahnya seperti yang dilakukan oleh kaum Yahudi tatkala diharamkan atas mereka untuk memakan lemak. Mengakali pengharaman itu, mereka mencairkan lemak tersebut, lalu menjualnya dan kemudian hasil penjualan itulah yang mereka makan. Menanggapi perilaku keji kaum yahudi ini Rasulullah shallallahu ‘alaihi wa sallam bersabda,

قاتل الله اليهود، إن الله حرم عليهم الشحوم، فأجملوه، ثم باعوه، فأكلوا ثمنه. خرجه البخاري ومسلم

"Semoga Allah membinasakan orang-orang Yahudi, sesungguhnya tatkala Allah mengharamkan atas mereka untuk memakan lemak binatang, merekapun mencairkannya, kemudian menjualnya, dan akhirnya mereka memakan hasil penjualan itu." (HR. Bukhari dan Muslim).

Artikel www.PengusahaMuslim.com

Ust. Dr. Muhammad Arifin Badri

Doktor lulusan Universitas Islam Madinah, Arab Saudi. Pendidikan S1, S2, dan S3 beliau diselesaikan di jurusan yang sama, yaitu jurusan Fikih, Fakultas Syariah. Beliau adalah pembina Komunitas Pengusaha Muslim Indonesia (KPMI), pengasuh milis Syariah PM-Fatwa, majalah Pengusaha Muslim, dan website PengusahaMuslim.com

0 komentar:

Posting Komentar